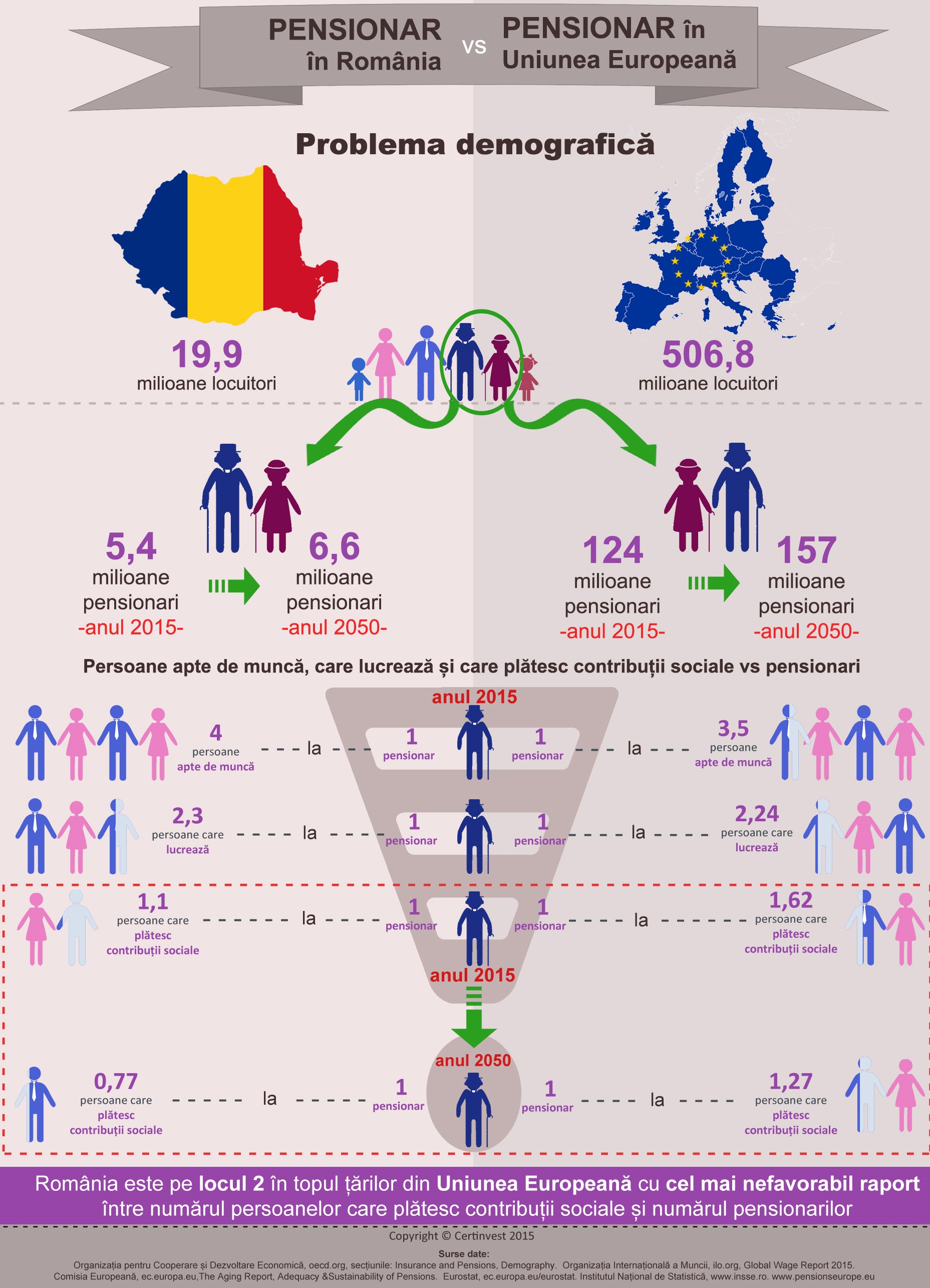

Astfel, o valoare in scadere de contributii sociale colectate va trebui sa acopere pensiile unui numar in crestere de pensionari.

Situatia nu este singulara in Romania. Majoritatea statelor din Uniunea Europeana se confrunta cu aceasta problema, pe fondul scaderii natalitatii si cresterii sperantei de viata (Comisia Europeana estimeaza ca in Romania, speranta de viata dupa varsta pensionarii este de 14,8 ani pentru barbati si 17,9 ani pentru femei. Comparativ, in Uniunea Europeana speranta medie de viata, dupa implinirea varstei de 65 de ani, este de 17,6 ani pentru barbati si de 21 de ani pentru femei), dar si ca o consecinta a migratiei populatiei.

Diferenta intre Romania si Uniunea Europeana consta in faptul ca, pentru o perioada de 30-35 de ani, numarul mediu al pensionarilor din Uniunea Europeana nu il va depasi pe cel al persoanelor care muncesc legal si platesc contributii la bugetul de stat. Astfel, presiunea financiara pe umerii celor care muncesc nu este atat de puternica precum va fi in Romania (in prezent, media Uniunii Europene arata ca, pentru fiecare pensionar exista 1,62 persoane care muncesc legal si platesc contributii sociale, acest raport ajungand la 1,27 in anul 2050).

In acelasi timp, nivelul veniturilor este inca una dintre diferentele majore dintre Romania si media Uniunii Europene. In Romania, in luna iulie 2015, salariul mediu a fost de aproximativ 417 euro, in timp ce, in Uniunea Europeana, salariul mediu a fost de 1.469 euro, iar in statele mai dezvoltate, valorile au fost chiar mai mari: 2.158 euro in Olanda, 2.124 euro in Austria sau 2.033 euro in Italia.

Astfel, si la nivelul pensiei incasate de pensionari exista diferente majore. In Romania, pensia medie este de aproximativ 200 euro, de cinci ori mai putin decat in Franta (1.032 euro) sau Spania (1.021 euro), de patru ori mai putin decat in Grecia (882 ), mai putin de jumatate fata de Polonia (504 euro) si chiar mai mica decat in Lituania (242 euro). Pentru a pastra, totusi o nota de optimism, Romania are o sansa de a-si imbunatati productivitatea si a creste nivelul PIB-ului pe cap de locuitor, care sa conduca la imbunatatirea nivelurilor parametrilor discutati. Pentru asta, trebuie sa recladim anumite institutii, insa aceste procese sunt intotdeauna de durata care se masoara in decenii.

Nu este, astfel, de mirare, ca peste o treime dintre pensionarii romani sunt incadrati de Comisia Europeana ca avand risc de saracie si excludere sociala, comparativ cu mai putin de o cincime dintre pensionarii de la nivelul Uniunii Europene (18,3%).

Cifrele enuntate capata mai mult sens, daca vedem care este ponderea cheltuielilor cu pensiile publice in Produsul Intern Brut. In Romania, aceasta pondere se situeaza in jur de 7.7%, in timp ce la nivelul Uniunii Europene este de aproximativ 9,6%.

- Se vor imbunatati lucrurile?

- Care ar fi solutia?

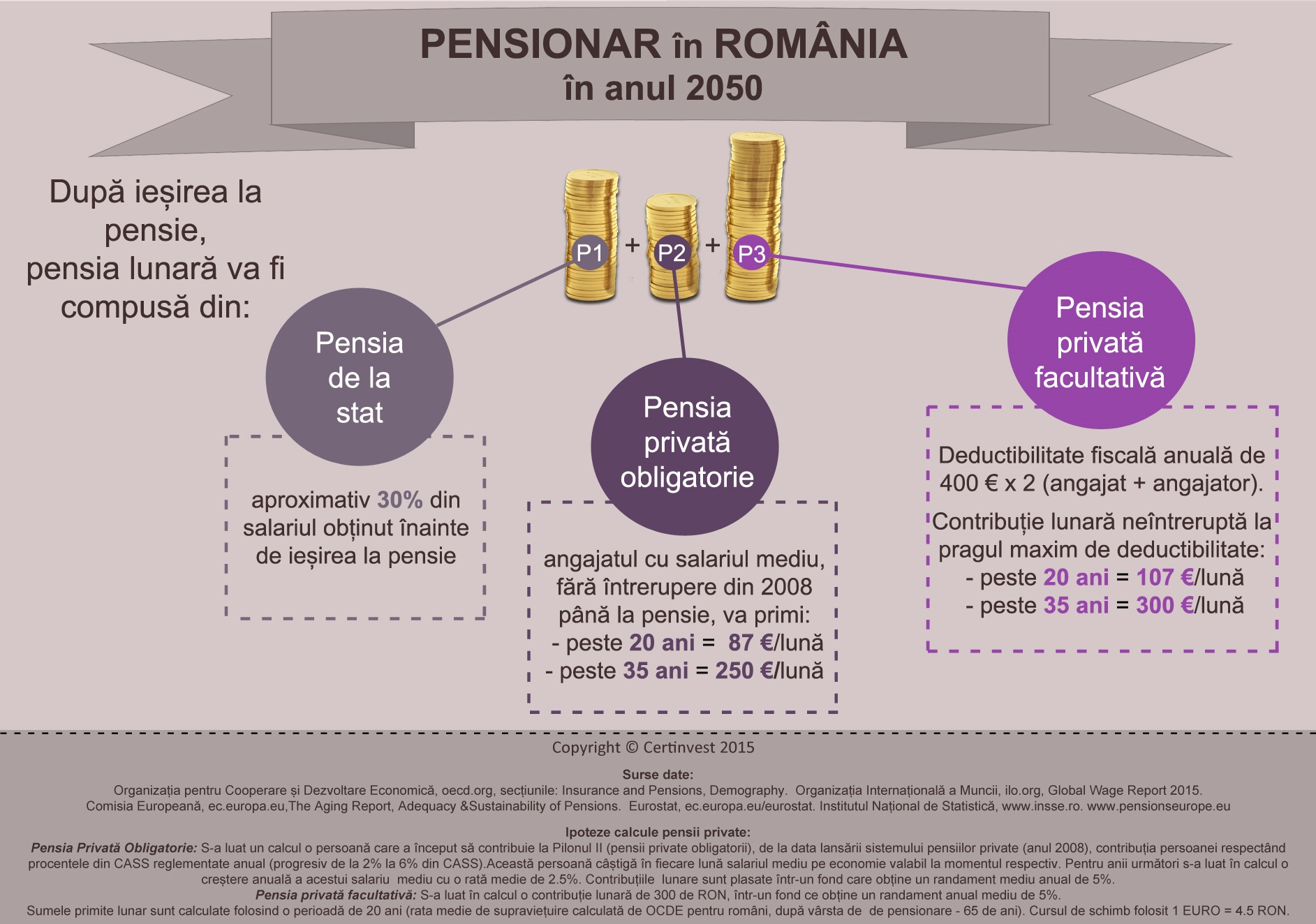

Un angajat cu salariul mediu pe economie, care a inceput sa participe la pensia privata obligatorie inca de la data lansarii sistemului, are acum un activ acumulat de aproximativ 7.400 de lei. Pana in anul 2050, pensia privata obligatorie ii va aduce un plus la pensie de aproximativ 250 de Euro, timp de 20 de ani.

Deci, la pensie, vom avea pensia de la stat (aproximativ 30% din veniturile obtinute inainte de pensionare) plus pensia privata obligatorie. Pentru cei cu salariul mediu pe economie, acest lucru ar insemna, la momentul anului 2050, aproximativ 475 ¬. Mult, putin? Luand in calcul o inflatie medie anuala de 2,5%, acesti bani ar avea aceeasi putere de cumparare pe care o au acum 1.150 lei.

Asadar, nici pensia privata obligatorie nu va aduce prea multi bani in buzunarele noastre ca pensionari. De aceea, tot in anul 2007, s-a lansat si sistemul pensiilor private facultative. Insa, statul s-a gandit ca acest aspect nu este foarte motivant si a acordat un beneficiu persoanelor care pun bani deoparte pentru pensie, sub forma deductibilitatii fiscale.

Astfel, ca angajat, o contributie anuala de 400 euro (aproximativ 150 de lei pe luna), beneficiaza de deductibilitate fiscala, adica banii nu sunt impozitati. In plus, daca si angajatorul se gandeste la viitorul financiar al angajatilor sai, poate alege sa le ofere, ca parte a pachetului de "employee benefits", un beneficiu sub forma de contributie la un fond de pensii private facultative, angajatorul beneficiind de aceeasi deductibilitate (aproximativ 150 de lei lunar).

O contributie lunara de 300 lei, complet deductibila fiscal, intr-un orizont de 35 de ani si la un randament mediu anual de 5%, ar genera inca 300 eur pe luna care s-ar adauga la valoarea pensiei, timp de 20 de ani. Practic, ar creste veniturile generate de pensia de la stat si pensia privata obligatorie cu 65%.

In prezent, doar 368.000 de angajati au decis sa opteze pentru aceasta varianta, prin aderarea la un fond de pensii private facultative, activul acumulat pana la acest moment situandu-se la o medie de 3.196 lei pentru fiecare dintre acestia.

Citeste mai multe despre certinvest

[P] ---------------------------------

Niciun comentariu:

Trimiteți un comentariu